Mit kell tenned, hogy nyerj a befektetéseden?

A befektetés és ezzel együtt a pénz kezelés nem szerencsejáték. Megvannak a szabályai. Kövesd ezeket, hogy nyerj a befektetéseden.

Az iskolában nem tanítják, hogy hogyan nyer bárki is a pénzügyekben. Így elég nehéz megvalósítani. Befektetésekről nem sok szó esik, és pénzügyi kultúrát sem sok helyen tanítanak.

Annak idején a BGF-en nekünk sem oktattak túl sok mindent ezzel kapcsolatban. Volt ugyan belső megtérülési ráta, kérdezték, hogy melyik kötvényt venném meg, mennyi erőforrásra és mikorra van szükség a tervezett projekthez, szóval volt sok-sok minden. Pénzpiacról, pénzügyi életpályáról, pénzügyi piacon keresztül a célok eléréséről viszont annál kevesebb szó esett. Más iskolákban talán még kevesebbszer lehetett téma ez az életszerű terület.

Ez a cikk azért jött létre, hogy dióhéjban pótolja ezt.

1. Értsd, hogy mibe fektetsz, ha nyerni akarsz.

Ha nem érted, hogy mégis mi az, amibe a pénzedet teszed, soha nem fogod magadat igazán biztonságban érezni. Ha nem érzed magad biztonságban, akkor természetes, hogy sok mindenre pánikszerűen reagálsz majd. A pánik pedig mindig rossz tanácsadó.

Ha érted, akkor valamelyest kontrollálni is tudod. Fogod tudni, hogy mik azok az események, amikor lépned kell, el kell adnod a befektetésedet és mik azok, amikor a legjobb nyugodtan ülni. Fogod tudni, mikor melyik lépésed veszít, és melyik nyer.

A pénzügyi biztonság egy elmeállapot. Egyfajta pénzügyi magabiztosság. És ez a magabiztosság csak abból tud származni, hogy érted, hogy mit csinál a pénzed. Érted, hogy mi az, amit a gazdaság az adott időpontban tesz, és az, hogy tudod, hogy ezen hogyan tudsz felülemelkedni.

Nem muszáj teljesen értened, ez majd jön a gyakorlatból. Ugyanúgy, ahogy valószínűleg nem vagy autószerelő, de attól még vezetsz autót. Nagyjából tudod, hogy mi hogyan működik, és ha valami nem úgy van, mint szeretnéd, szakemberre bízod. A pénzzel is ugyanez a helyzet. Nem kifejezetten jóérzés vakon tenni a pénzedet bárhova, és a puszta szerencsében bízni. Viszont megnyugtató, ha legalább az alapokkal tisztában vagy, a többit bízhatod a szakemberre.

Tudd, hogy mik azok az eszközök, amikkel képes vagy a pénzügyi céljaidat megvalósítani. Tudd, hogy mik ezeknek a jellemzői. Ezekről az eszközökről olvashatsz a befektetések között.

Ha ez téged érint épp most, akkor kommentelj bátran, vagy itt a lehetőség a kapcsolatfelvételre

Ha ezt mind tudod, akkor már könnyebb letenni a voksodat egyik vagy épp másik mellett.

Legrosszabb esetben kevesebb pénzzel szállsz ki, mint amennyit betettél. Legjobb esetben pedig sokkal-sokkal több pénzed lesz a végén, mint amennyit valaha is képes lettél volna megtakarítani, mert elvégzik helyetted a nehezét.

2. Ne az érzelmeid alapján fektess be

Csak hogy tiszta legyen: a részvény piac vagyont generál. Sok-sok pénzt. A legfőbb oka, ami miatt az emberek megégetik magukat vele, mert az érzelmeikre hallgatva fektetnek be a logika helyett.

Hogy mire is gondolok: amikor a piac felfele megy úgy, mint itt a nyílnál, az átlagos ember izgatott lesz abbéli kilátásai miatt, hogy mennyi pénzt is tud ezen keresni. De még bizonytalan, hogy mikor szálljon be. Kivár egészen addig, amíg a csapból is az folyik, hogy milyen jó hozamokat mutatott fel az adott eszköz.

Úgyhogy beszállnak az X-nél.

Ezzel a probléma csak annyi, hogy lekésték a vonatot. Mivel nem értik teljesen, hogy hogyan is működik az, amit vettek, így egy esésnél megijednek, és akár jelentős veszteséggel eladnak.

Mohóságból vásárolnak, félelemből eladnak. Jellemzően a kisbefektetők vásárolnak így, a nagyok másképp gondolkodnak. Ők már addigra, mire a piac az X-hez ér, jellemzően a kiszállásban gondolkodnak, hogy realizálják a nyereséget. Majd a jelentős esésnél, mikor a kisbefektető megijed, és áron alul elad, megveszik. Így indul a kör elölről. Így ha arra játszol, hogy nyerj, akkor viselkedj nagybefektetőként. Akkor is, ha még nincs milliárdon felüli befektetésed.

A nagy növekedéssel bíró piacoknak a volatilitása is nagy (sokkal jobban „kileng”). Így ha belépsz a számládra, és azt látod, hogy az értéke zuhant 10%-ot, 20%-ot (vagy válságban még többet), természetes, ha megijedsz. De az előre kijelölt pályán kell maradnod.

Bár egy válság kellős közepén lenni félelmetes lehet, de egy válságnak vannak előnyei is. Konkrétan az, hogy még több pénzt tud neked hozni, ha jól használod.

Mit tudsz tenni annak érdekében, hogy nyerj?

Mivel teljesen más érzés, ha a pénzed egy részvénypiacon dolgozik, mint ha banki lekötésben pihenne, nem árt, ha nem a már ismert dolgok által döntesz. A részvénypiacon rövidtávú fluktuáció is végbe tud menni. Más érzés, hozzá kell szoknod.

A kezdők által elkövetett legfőbb hibák egyike is az, hogy ismeretlen terepre úgy szállnak be, hogy nincs, aki fogja a kezüket.

Azok, akiknek több milliójuk van a részvénypiacon, ők is szívesebben látják az emelkedést. Viszont már megtanulták kezelni a helyzetet, és pontosan tudják, hogy hosszútávon felfelé tart a piac. Így tudd, hogy ha rövid távon nem is, de hosszútávon a türelmes és fegyelmezett nyer.

Ha mégis nagyon félnél, azt javaslom, hogy várj 24 órát, mielőtt bármit tennél a befektetéseddel. Ez arra fog késztetni, hogy átgondold a döntésedet, mielőtt cselekednél. Így kevésbé fogsz olyat cselekedni, amit megbánhatsz később.

Keress egy olyan portfóliót, amellyel az előre meghatározott időtávon a legjobb eredményt vagy képes elérni. Maradj az eredeti tervnél, és ne ugrálj ki-be, amikor a piac nehéz időket él meg. Ha ez önállóan számodra nehéz, vagy tanácsot kérnél, keress meg.

3. Legyen készpénz tartalékod

A vésztartalék fontosságáról már írtam, a blogon utána tudsz olvasni bővebben.

Sokkal könnyebb racionális döntéseket hoznod a pénzedről, ha van készpénz tartalékod. Egy olyan tartalék, amiből a mindennapi megélhetésedet fedezed, és amely lehetővé teszi, hogy kissé messzebbről tudd figyelni a befektetési számlád egyenlegét.

Ha valami tragédia történik (elveszíted a munkád, beteg leszel, stb), akkor sem kell kiszállnod a tőkeképzésből esetleg veszteséggel csak azért, hogy a házadból ne rakjanak ki.

4. Tartsd szem előtt a biztonsági tartalék felépítését.

Tartsd észben, hogy mindig legyen prioritás a biztonsági tartalék (akár már 30 évesen is és akár nyugdíj célra, még akkor is, ha más pénzügyi cél tűnik vonzónak.

Hogy miért? Mert ha esetleg nem fogsz tudni dolgozni (legkésőbb idős napjaidban), akkor már biztos, hogy szükséged lesz tőkére, amiből élsz majd. Ott és akkor már minden más (vállalkozásfejlesztés, Föld körüli út, stb) háttérbe fog szorulni. Egyfajta mentális biztonságot ad, feloldja az esetleges gátlásodat. Így nyugodtan fejlesztheted a vállalkozásodat annak tudatában, hogy nincs komoly vesztenivalód.

Ez nem a 3-as pont tartaléka, ebből nem fél éven át tudsz megélni. Ez a tartalék arra szolgál, hogy akár éveken át élj belőle. Túlélj akár egy válságot is cégestől, mindenestől.

Hidd el, nagyon jól tud jönni, ha van mögötted egy ilyen. Ha kérsz egy visszahívást, segítek ebben elindulni.

És erre akkor is gondolj, ha most nagyon szalad a szekér. Most szándékosan egy régi példát hozok, mielőtt azt hinnéd, hogy ujjal mutogatok.

Nagyjából a kétezres évek elején történt, egy akkori felsővezető barátja az alany. Nem lett ügyfél sajnos, mondván, hogy nincs szüksége tartalékra, így is havi szinten többszázezer megy el neki bulira, mert jól megy a bolt. (Ebben az időben 2 millió forintért már simán vehettél megyeszékhelyen lakást.)

Utána fordult a kocka, piaci változás hatására egyre lentebb csúszott az illető. Munkatársunk kérdezte, hogy ment volna-e havi 100 az évezred elején. Természetesen ment volna. Utána kérdezte, hogy ha csak azt a havi 100-at kapná meg, amiért 5-10 évvel ezelőtt ő szinte könyörgött, hogy tegye félre, az mit jelentene. „Az életemet mentené meg.”

5. Állíts fel a céljaid között prioritást

Ha felhígítod az erődet azáltal, hogy kismillió célba teszel pénzt egyszerre, sosem éred el egyiket sem. Állíts fel prioritást a célok között, és az elsőbe, vagy az első kettőbe tedd a legtöbb pénzt. Nyilván itt válaszd szét a céges és a privát célokat.

Ha van havi 100.000 forint megtakarítására lehetőséged, akkor teheted mind a 100-at a legelsőbe, vagy 50-50 arányban az első kettőbe. De ha van mondjuk 10 célod, akkor 10.000 forint jut célonként, így gyakorlatilag nagyon sok időre lesz szükséged ahhoz, hogy bármelyik is teljesüljön.

Sokkal motiválóbb, ha egy jelentősebb növekedést láthatsz az egyik célodnál, mintha tényleg picike növekedést látnál sok-sok célnál.

Mert ha minden fontos, akkor semmi sem fontos.

6. Ahhoz, hogy nyerj a befektetéseden, vonj be szakértőt is

Van, aki azt mondja, hogy vond be a barátaidat is, és így egymást támogatva érhetitek el céljaitokat. Ez mindaddig rendben is van, ha pl. egy iskola elvégzése a cél, és vizsgára készültök. Itt viszont, ha egyikőtök sem járatos ezeken a területeken, akkor a vak vezetné a világtalant.

Természetes, hogy a saját munkáddal kapcsolatban szükséges mindent tudnod, ennek a tudásnak a felépítése, naprakészen tartása időigényes. Így viszont áruld már el nekem, hogyan marad időd egy teljesen más területre? Igen, ismerek olyat, akinek sikerült. Neki viszont addig is volt affinitása a pénzügyekhez (és nem állítom, hogy minden döntése jó lett, de saját bőrén tanulta meg, és saját bevallása szerint kifizette rendesen a tanulópénzt.)

Ha van olyan a háttérben, akihez fordulhatsz, hogy ha kérdésed van, akkor az növeli a biztonságérzetedet, és könnyebben átlátod a területet.

7. Legyen automatikus minden

Egy hosszútávú cél eléréséhez a legjobb beszállási pont most van. Nem kell várnod az esésekre, a legjobb beszállási pont az épp most van. Ha nem a napi kereskedésen szeretnél nyerni, akkor a legjobb stratégia, ha minden időszakban (év, félév, negyedév, hónap) befektetsz anélkül, hogy néznéd az árfolyamot.

Ezzel gyakorlatilag a cost average hatását használod ki.

Ezt nyilván a célnak megfelelő portfólió összetétel és időszakos felülvizsgálat mellett tudod nyugodtabban megtenni (lásd 1. pont). Itt arra próbálok rávilágítani, hogy hosszabb távon a fegyelem kifizetődőbb, mint az, hogy az újságok esésekről cikkeznek.

Ezen felül célszerű, ha az átutalást automatikusan indítja a bankod. Az elkülönített számlára ekkor úgy kerül át a pénzed, hogy nem felejted el, illetve nem költöd el esetleg impulzus vásárlással.

8. Vágj bele most, a várakozás nem nyerő

Ne várj a befektetéssel

Minél többet vársz, annál több nyereségből maradsz ki. Az idő pénz. Szó szerint.

Ahogy az idő telik, úgy egyre kevesebb és kevesebb ideje marad a pénzednek a kamatos kamat lehetőségeit kihasználni.

Most még lehet, hogy fontosabbnak tűnik minden. Könnyű átesni a ló azon oldalára, ahol még nem érzed, hogy többet költesz, mint ami nem fog hiányozni, de már megtetted.

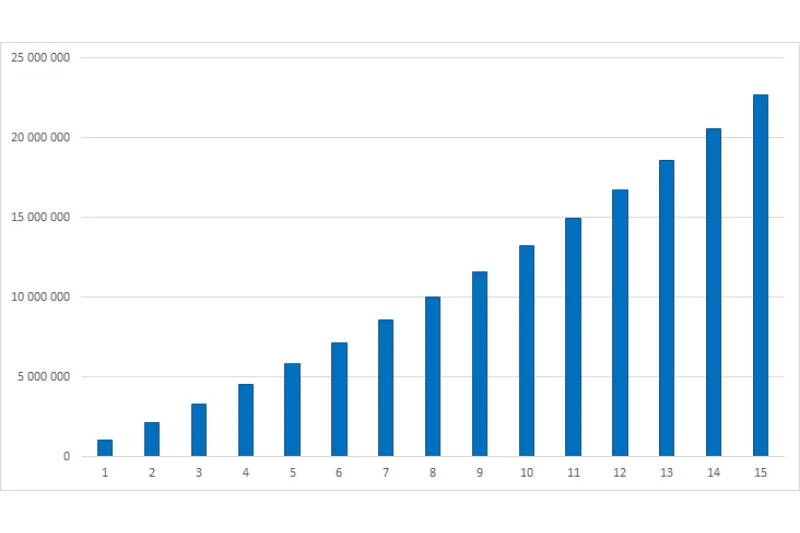

Ha éves szinten 1 milliót teszel félre, és csak egy soványka átlag 5%-ot érsz el átlagban (szemben a piac átlag 6-10%-ával), akkor így néz ki a 15 év alatt a befektetésed.

Forrás: saját rajz

Ha 1 évet késel, akkor nem az elejéről fog hiányozni az a nyuszifaroknyi kis izé, hanem a 15. év marad le. Mert akkor már csak 14 évet dolgozik a pénz.

Minél többet vársz, annál több esik ki a végéből.

Kérdések:

- Te milyen megtakarítási eszközöket ismersz és használsz a párnacihán kívül?

- Ezeket milyen időtávon belül használod?

- Meglátásod szerint milyen előnyei hátrányai vannak az általad használt eszközöknek?

Ha te is szeretnél nyerni akár a már meglévő, akár a jövőbeli befektetéseiden, vagy csak kérdésed van itt tudsz velem kapcsolatba lépni.

| Ezt a cikket angolul és németül is elérheted | |

|---|---|

| EN: | 8 advices to win on your investment |

| DE: | 8 Tipps, um mit deiner Investition zu gewinnen |